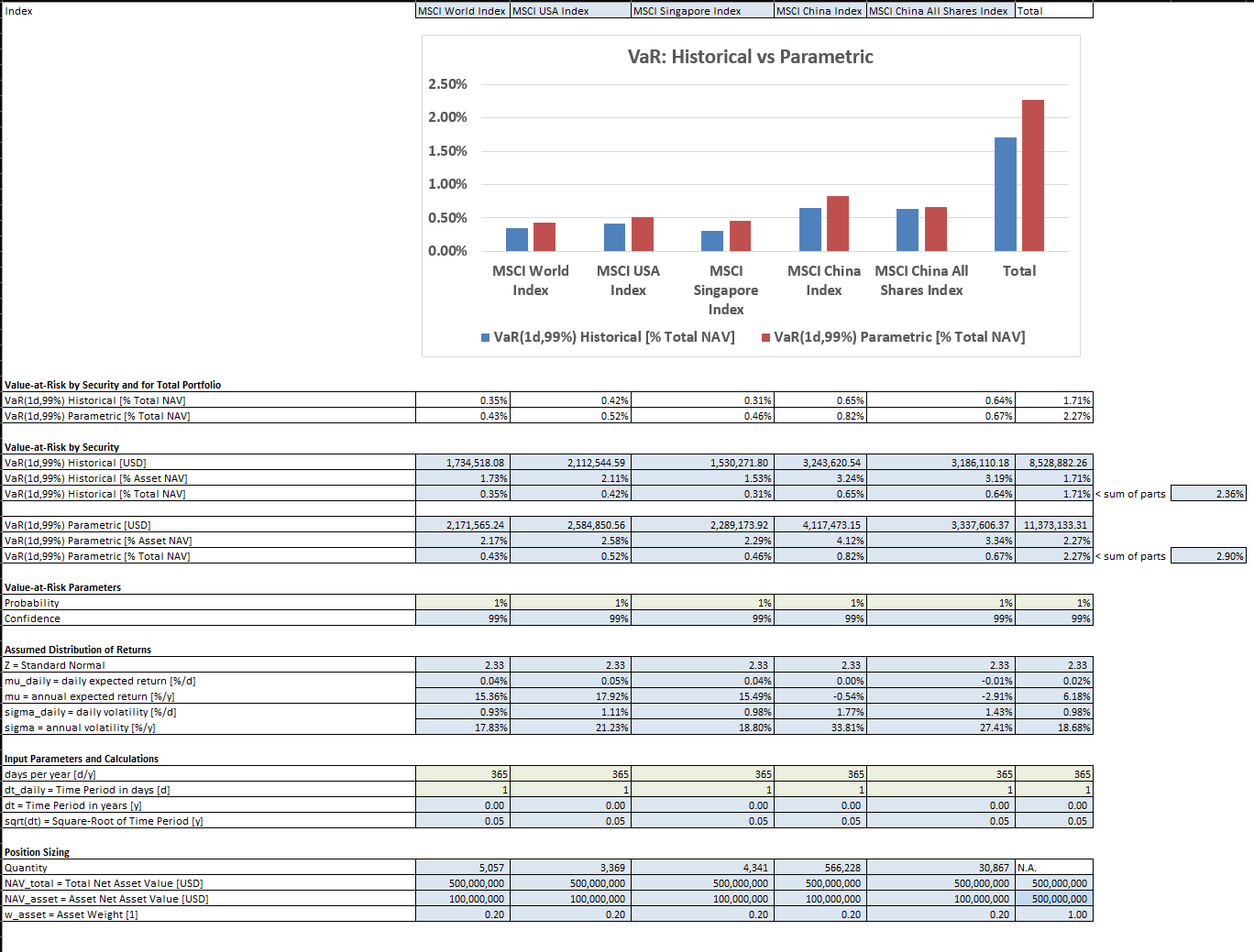

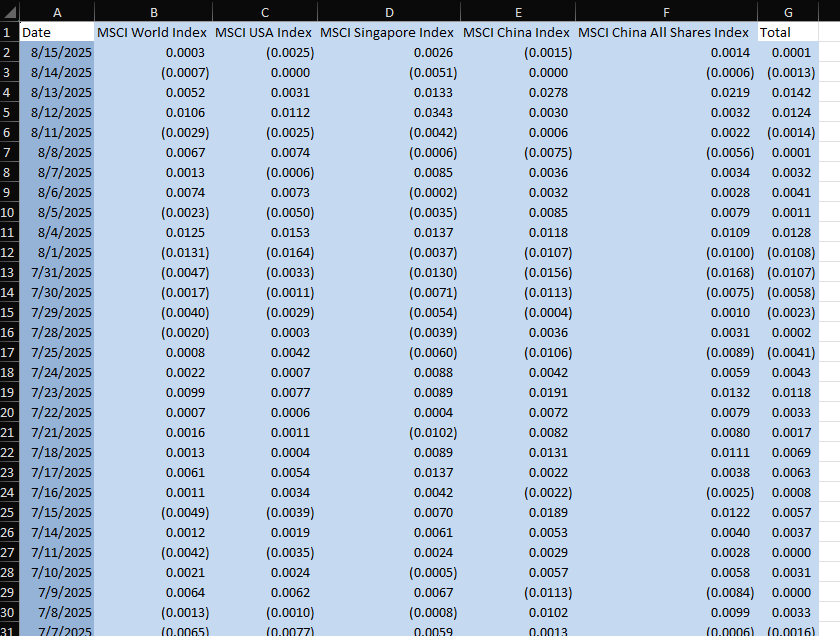

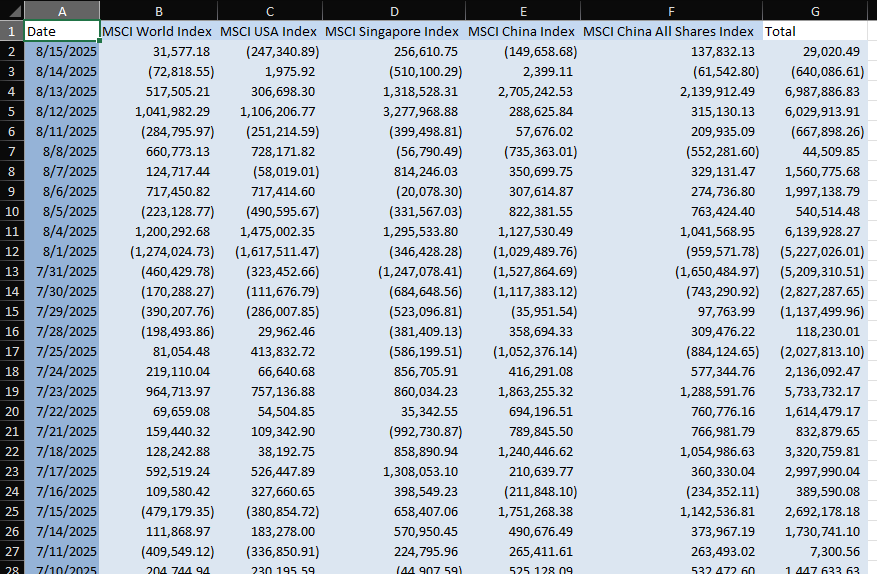

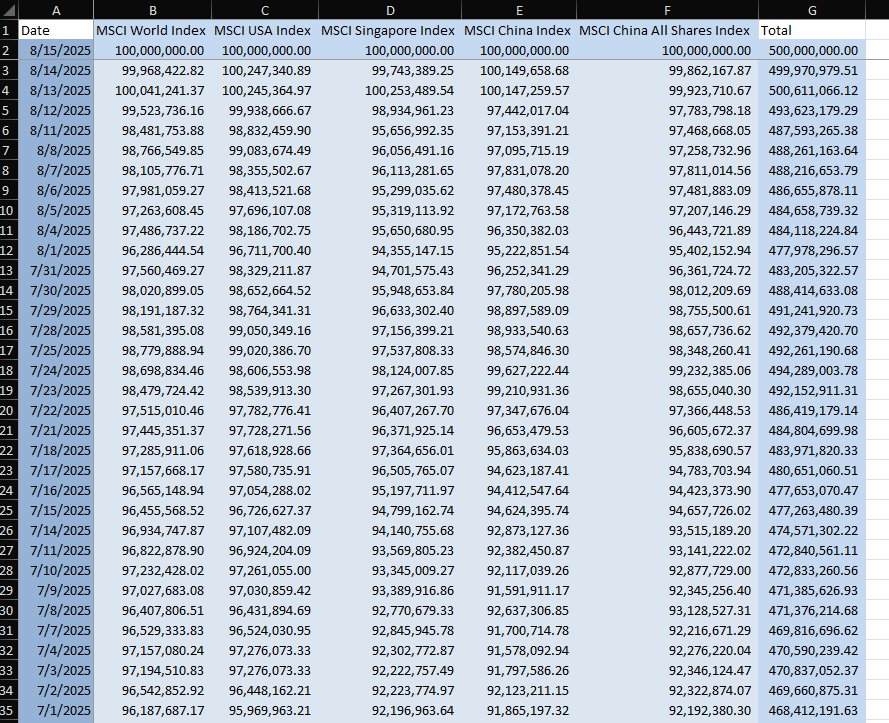

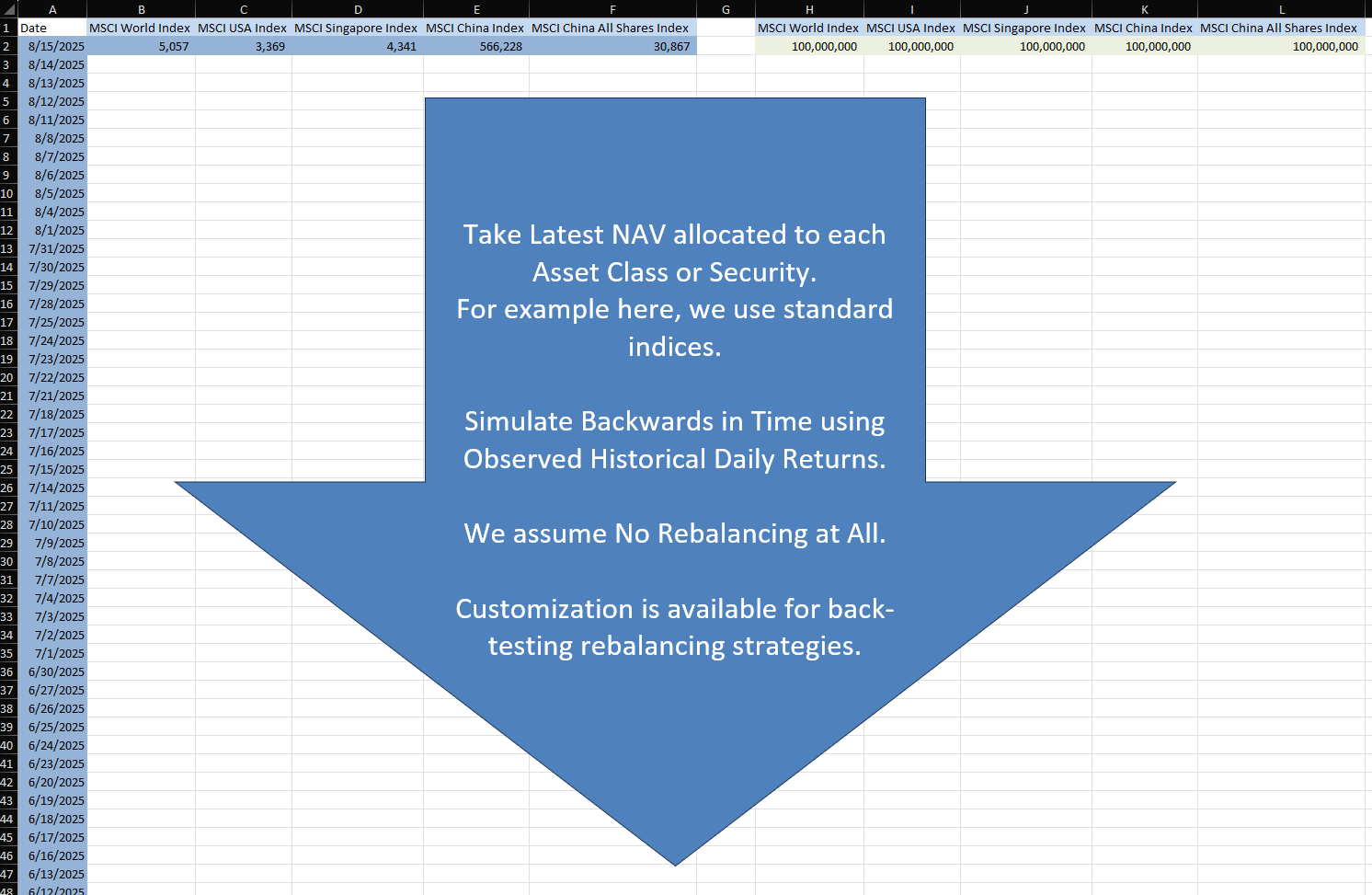

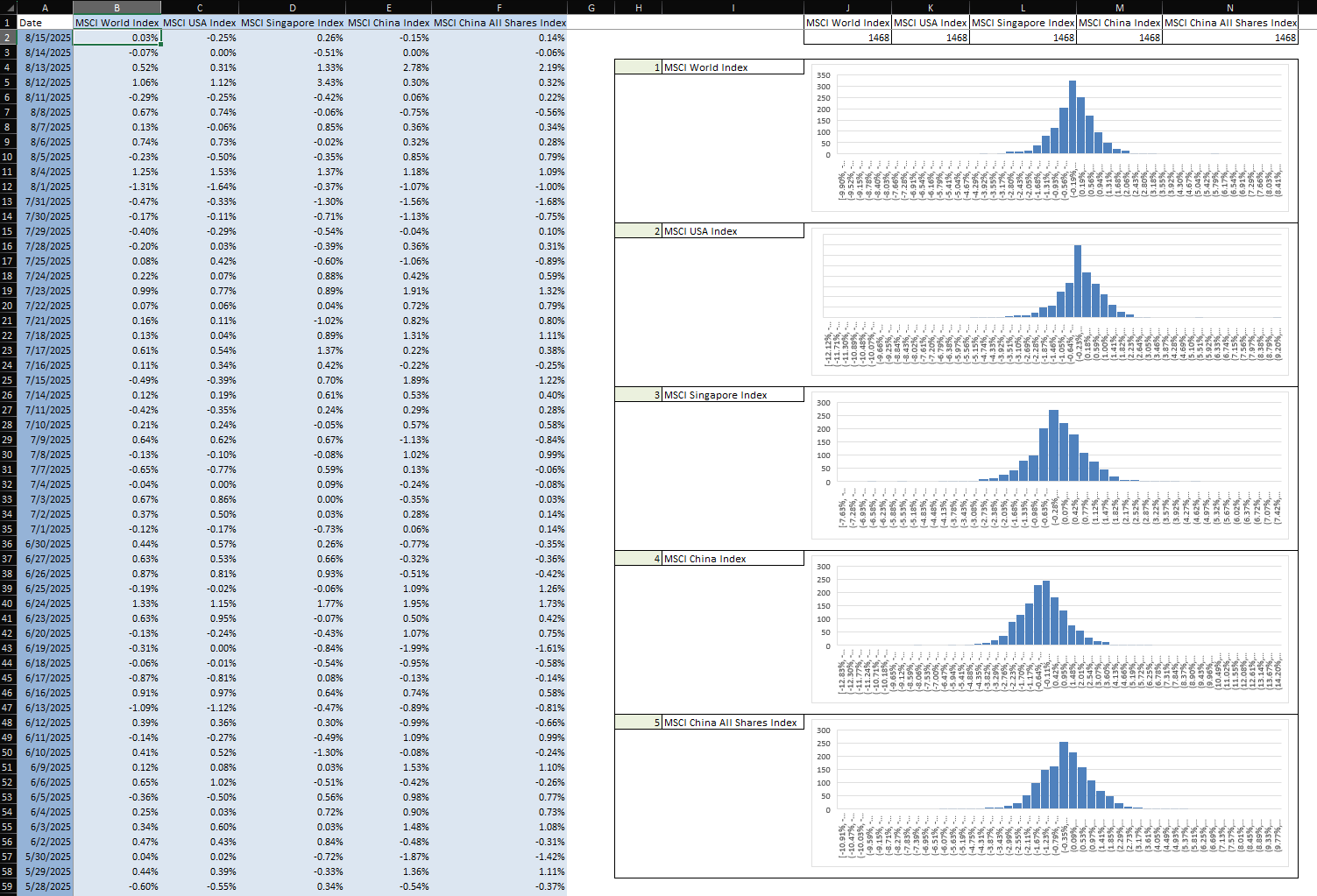

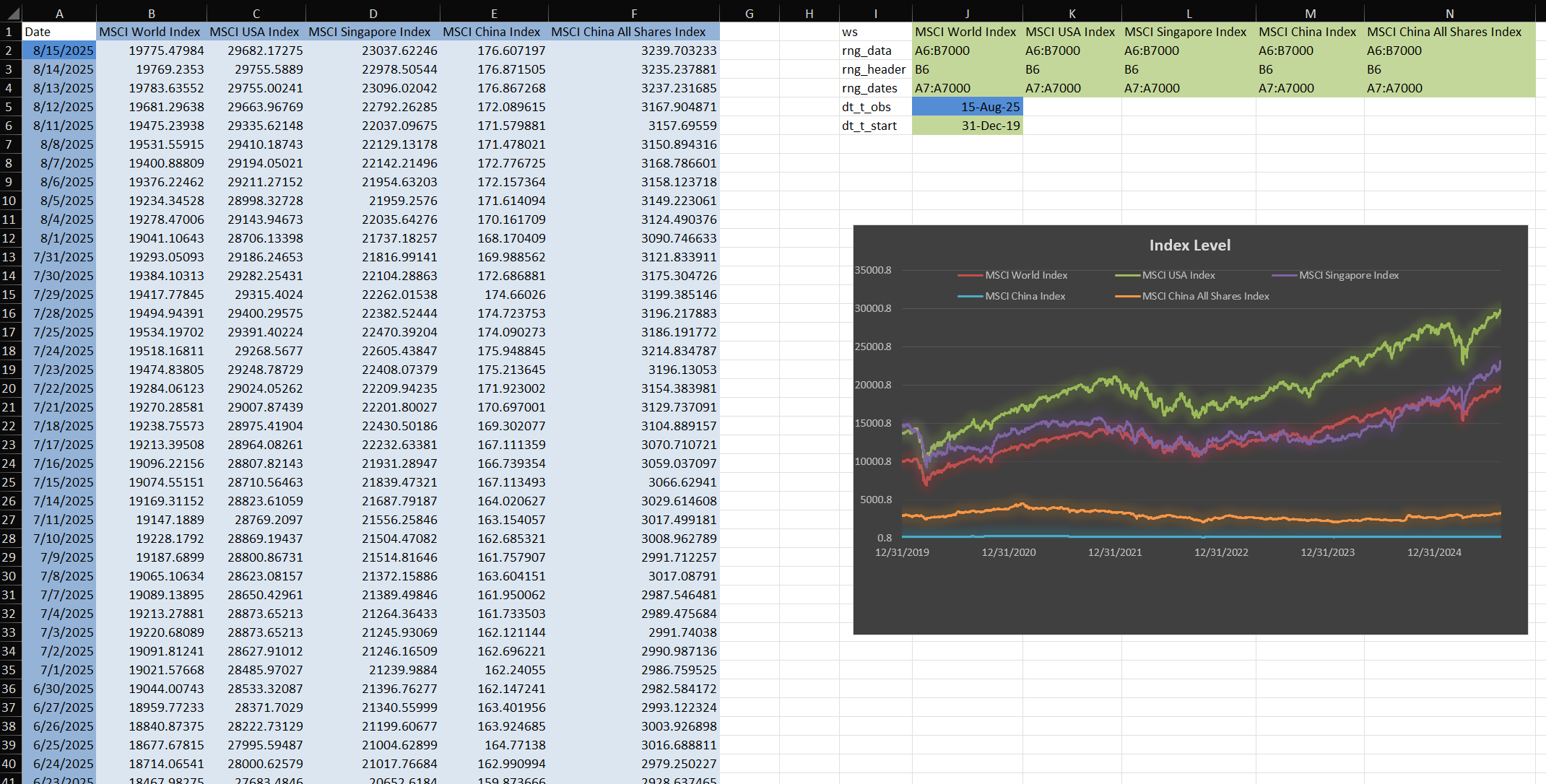

Value-at-Risk (VaR) Calculation

for a Sample Portfolio

of 5 Assets

using Historical Data of approximately 5 years (2000 rows in Excel).

Any more puts a strain on Excel.

Python implementation available for larger data sets.

D:\Dropbox\_\work\Fin_Deriv\_Theory\RiskRet_Volatility_VaR___Stats_rMv_Pnl_Mv_q_rX_X\RiskRet_Volatility_VaR.xlsm

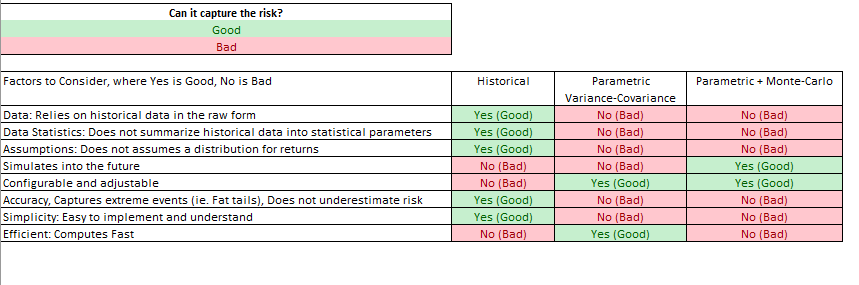

Value-at-Risk (VaR) Calculation

for a Sample Portfolio

of 5 Assets

using Historical Data of approximately 5 years (2000 rows in Excel).

Any more puts a strain on Excel.

Python implementation available for larger data sets.

D:\Dropbox\_\work\Fin_Deriv\_Theory\RiskRet_Volatility_VaR___Stats_rMv_Pnl_Mv_q_rX_X\RiskRet_Volatility_VaR.xlsm