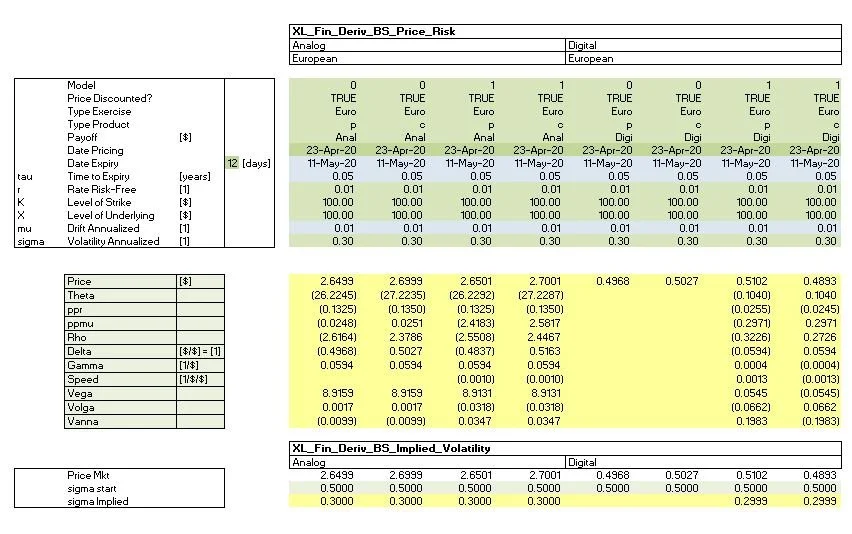

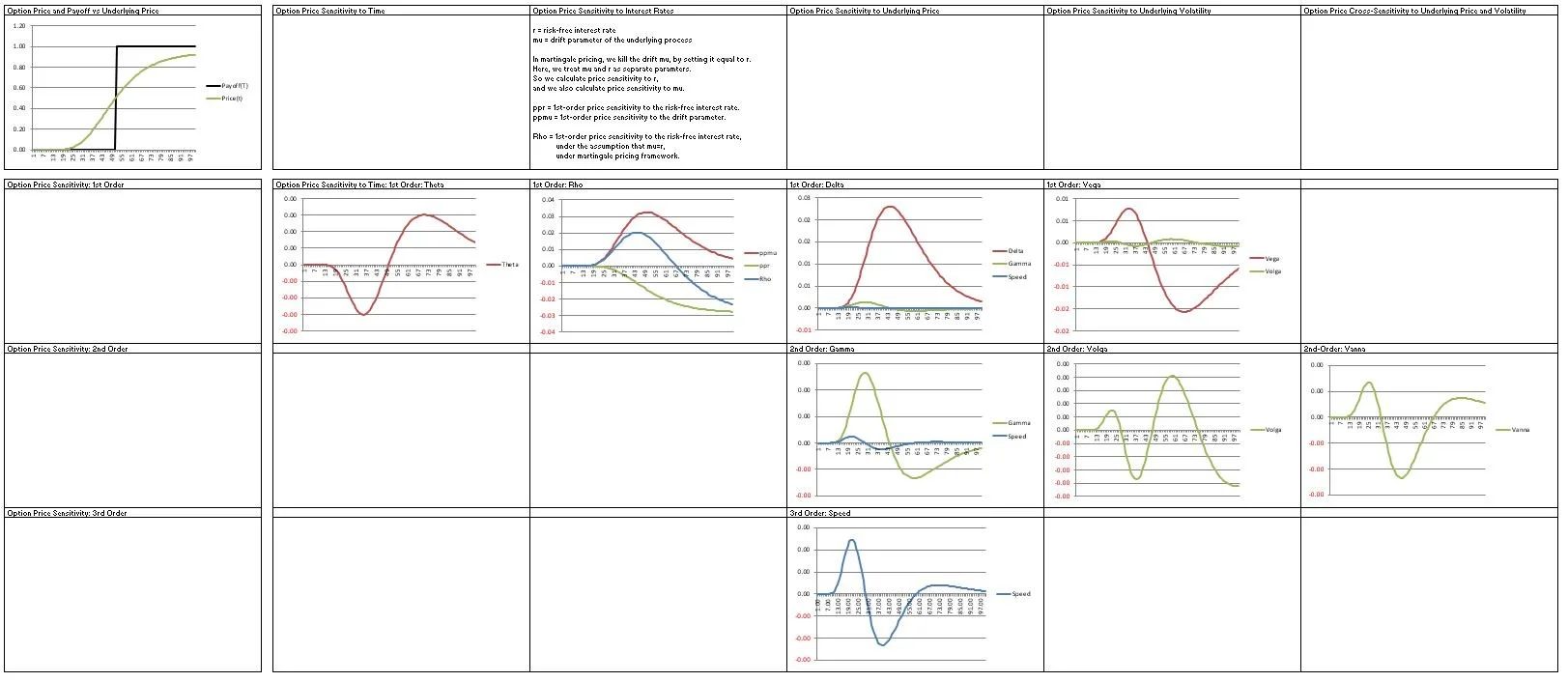

This Excel spreadsheet contains Visual Basic (VBA) functions that calculate option price and risk (Greeks), namely:

Delta, Gamma, Speed, Vega, Volga, Vanna, Theta, Rho(=ppmu+ppr), ppmu (Sensitivity to Drift), ppr (Sensitivity to Risk-Free-Rate)

Black-Scholes Option Pricing Framework

Underlying Returns Distributions Assumptions: Log-Normal

Exercise Types: European

Product Types: Puts, Calls

Payoff Types: Digital (Binary), Analog (Vanilla)

The functions are exposed and usable within the spreadsheet cells.

A sample sheet is provided to demonstrate how the functions are used.

Please contact us if you have requests to customize the spreadsheet.

Requirements: Microsoft Excel 2016, 2013

D:\Dropbox\_\work\Fin_Deriv\_Theory\Fin_Deriv.xlsm

D:\Dropbox\_\work\Fin_Deriv\_Theory\Fin_Deriv_Analytical_Cont_Graphs

D:\Dropbox\_\work\Fin_Deriv\_Theory\Fin_Deriv_Analytical_Cont_Graphs\20200423_Fin_Deriv_20200423_150211_Lenovo_wc001.xlsm

D:\Dropbox\_\work\Fin_Deriv\_Theory\Fin_Deriv_Analytical_Cont_Graphs\20200423_Fin_Deriv_20200423_150211_Lenovo_wc001.zip

This Excel spreadsheet contains Visual Basic (VBA) functions that calculate option price and risk (Greeks), namely:

Delta, Gamma, Speed, Vega, Volga, Vanna, Theta, Rho(=ppmu+ppr), ppmu (Sensitivity to Drift), ppr (Sensitivity to Risk-Free-Rate)

Black-Scholes Option Pricing Framework

Underlying Returns Distributions Assumptions: Log-Normal

Exercise Types: European

Product Types: Puts, Calls

Payoff Types: Digital (Binary), Analog (Vanilla)

The functions are exposed and usable within the spreadsheet cells.

A sample sheet is provided to demonstrate how the functions are used.

Please contact us if you have requests to customize the spreadsheet.

Requirements: Microsoft Excel 2016, 2013

D:\Dropbox\_\work\Fin_Deriv\_Theory\Fin_Deriv.xlsm

D:\Dropbox\_\work\Fin_Deriv\_Theory\Fin_Deriv_Analytical_Cont_Graphs

D:\Dropbox\_\work\Fin_Deriv\_Theory\Fin_Deriv_Analytical_Cont_Graphs\20200423_Fin_Deriv_20200423_150211_Lenovo_wc001.xlsm

D:\Dropbox\_\work\Fin_Deriv\_Theory\Fin_Deriv_Analytical_Cont_Graphs\20200423_Fin_Deriv_20200423_150211_Lenovo_wc001.zip